Não é segredo que alguns estados brasileiros se encontram em desequilíbrio fiscal, gastando mais do que arrecadam. São vários fatores determinantes: seja por um funcionalismo público maior do que o necessário, e às vezes ineficiente, ou por mau uso do dinheiro público, realizando investimentos incorretos e com resultados insatisfatórios para a população, ou ainda por […]

Não é segredo que alguns estados brasileiros se encontram em desequilíbrio fiscal, gastando mais do que arrecadam. São vários fatores determinantes: seja por um funcionalismo público maior do que o necessário, e às vezes ineficiente, ou por mau uso do dinheiro público, realizando investimentos incorretos e com resultados insatisfatórios para a população, ou ainda por benefícios fiscais concedidos a algumas poucas empresas.

Somado a isso, o subsídio que se deu à gasolina no segundo semestre do ano passado, não somente no âmbito federal, mas também no âmbito estadual, reduzindo o ICMS, desfalcou ainda mais os cofres destes entes públicos.

Nesse mesmo caminho, a Lei Complementar número 194/2022 classificou combustíveis, energia elétrica, telecomunicações e transporte coletivo como bens e serviços essenciais, e limitou a cobrança de ICMS por parte dos estados à sua alíquota interna geral, impossibilitando a cobrança de alíquotas em patamares superiores. Antes dessa Lei Complementar, as cobranças estaduais sobre os combustíveis variavam entre 25% a 30%, enquanto as alíquotas internas gerais variavam entre 17% a 18%.

Assim sendo, houve uma redução da arrecadação estadual, comprometendo ainda mais as contas dos estados. E adivinha quem pagará essa conta da redução? Nós, os contribuintes.

Já foram 12 as unidades federativas que majoraram suas alíquotas de ICMS com efeitos para esse ano de 2023, mas existe a possibilidade de outras também seguirem esse caminho para 2024. Além de ajudar a aumentar a arrecadação como um todo, isso também pode ser uma estratégia para que elas possam cobrar uma alíquota maior sobre combustíveis, energia elétrica e telecomunicações. O que antes variava entre 17% e 18% de alíquota de ICMS, hoje pode variar entre 17% e 21%.

| UF | Alíquota anterior | Nova alíquota | Efeitos | Base Legal |

| Acre | 17% | 19% | 01/04/2023 | Lei Complementar n° 422/2022 |

| Alagoas | 17% | 19% | 01/04/2023 | Lei n° 8.779/2022 |

| Amazonas | 18% | 20% | 29/03/2023 | Lei Complementar n° 242/2022 |

| Bahia | 18% | 19% | 22/03/2023 | Lei n° 14.527/2022 e Decreto n° 21.797/2022 |

| Ceará | 18% | 20% | 01/01/2024 | Lei nº 18.305/2023 |

| Maranhão | 18% | 20% | 01/04/2023 | Lei 11.867/2022 |

| Pará | 17% | 19% | 16/03/2023 | Lei n° 9.755/2022 |

| Paraná | 18% | 19% | 13/03/2023 | Lei n° 21.308/2022 |

| Piauí | 18% | 21% | 08/03/2023 | Lei Complementar n° 269/2022 |

| Rio Grande do Norte | 18% | 20% | 01/04/2023 a 31/12/2023 | Lei n° 11.314/2022 |

| Roraima | 17% | 20% | 30/03/2023 | Lei n° 1.767/2022 |

| Sergipe | 18% | 19% | 01/04/2023 | Lei n° 9.120/2022 |

| Tocantins | 18% | 20% | 01/04/2023 | Medida Provisória n° 33/2022 |

Fonte: levantamento realizado pelo próprio autor Rodrigo Gonçalves, diretor da Evolusom

Esse cenário influencia diretamente nosso mercado de TIC como um todo, desde o fabricante e distribuidor até o varejista e consumidor final, pois mesmo que a empresa não esteja sediada em uma dessas unidades federativas, há uma grande possibilidade de ela ser afetada por essas majorações de ICMS, pois estas afetam tanto as relações internas, que ocorrem dentro do próprio estado, como também as relações interestaduais.

Ou seja, se um bem for adquirido de fora do estado, essa majoração poderá afetar o ICMS-ST ou o DIFAL. Agora, se um bem for adquirido dentro do estado, tal majoração poderá afetar também o ICMS-ST ou o ICMS próprio da operação. Resumidamente, não há como fugir dessa “sede de arrecadação”.

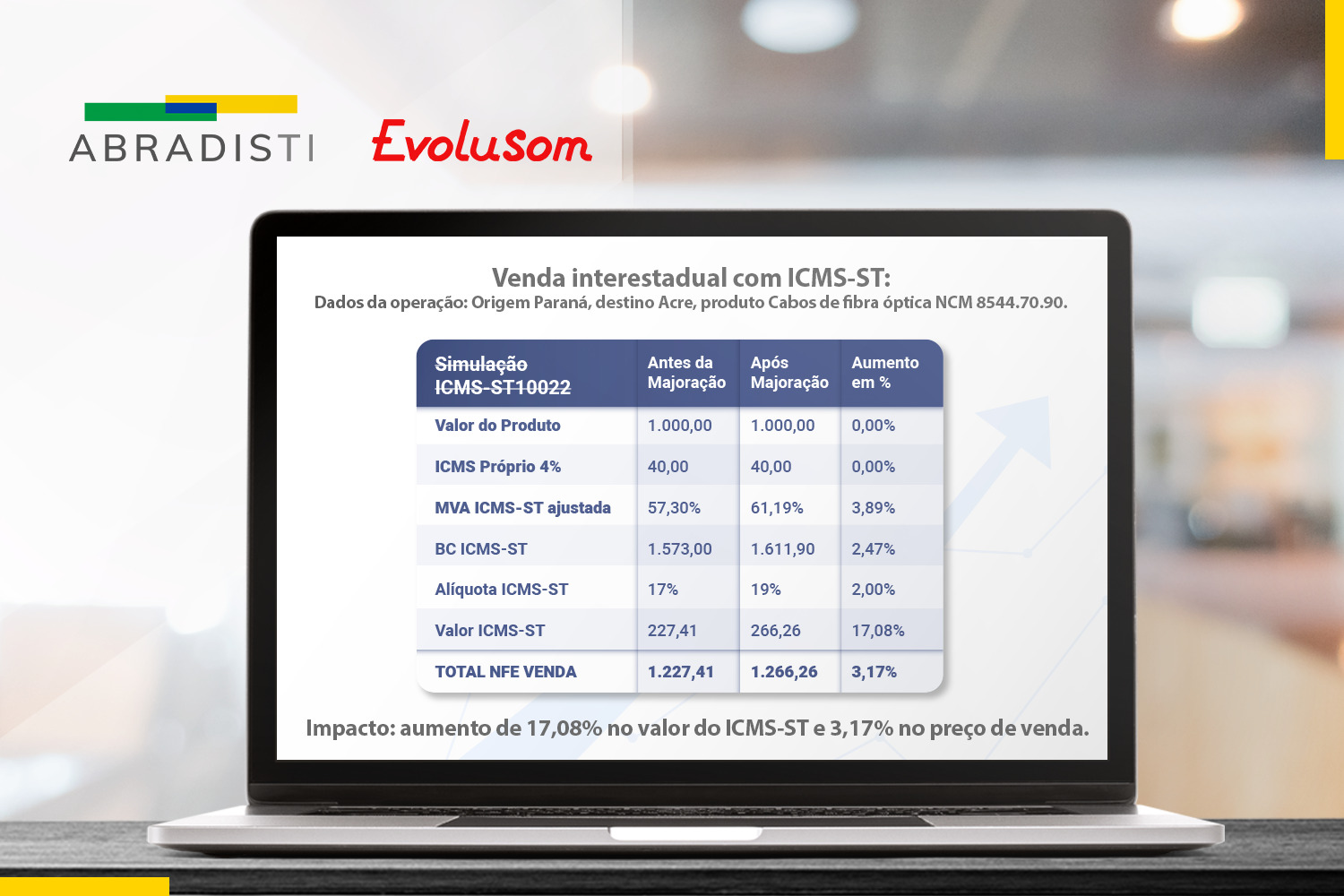

a) Venda interestadual com ICMS-ST:

Dados da operação: Origem Paraná, destino Acre, produto Cabos de fibra óptica NCM 8544.70.90.

| Simulação ICMS-ST | Antes da Majoração | Após Majoração | Aumento em % |

| Valor do produto | 1.000,00 | 1.000,00 | 0,00% |

| ICMS próprio 4% | 40,00 | 40,00 | 0,00% |

| MVA ICMS-ST ajustada | 57,30% | 61,19% | 3,89% |

| BC ICMS-ST | 1.573,00 | 1.611,90 | 2,47% |

| Alíquota ICMS destino | 17% | 19% | 2,00% |

| VALOR ICMS-ST | 227,41 | 266,26 | 17,08% |

| TOTAL NFE VENDA | 1.227,41 | 1.266,26 | 3,17% |

Impacto: aumento de 17,08% no valor do ICMS-ST e 3,17% no preço de venda.

b) Venda interestadual com DIFAL (diferencial de alíquotas do ICMS):

Dados da operação: Origem São Paulo, destino Maranhão, produto Cabos de fibra óptica NCM 8544.70.90.

| Simulação DIFAL | Antes da Majoração | Após Majoração | Aumento em % |

| Valor do produto | 1.000,00 | 1.000,00 | 0,00% |

| ICMS próprio 4% | 40,00 | 40,00 | 0,00% |

| Alíquota ICMS destino | 18% | 20% | 2,00% |

| DIFAL não contribuinte | 140,00 | 160,00 | 14,29% |

| Aumento preço venda | 0,00 | 20,00 | 2,00% |

Impacto: aumento de 14,29% no valor do DIFAL e 2,00% no preço de venda.

Com isso, alguns efeitos poderão ser evidenciados em nosso setor. Um deles é óbvio: o aumento do preço de venda dos produtos. Como já havia sido destacado no Censo das Revendas da Abradisti de 2022, as pequenas e microempresas já estavam sendo afligidas por um aumento de custo e redução de margem operacional.

Mesmo que vençamos esse desafio e consigamos manter a mesma margem de lucratividade, seremos obrigados a vender produtos mais caros, como se não bastasse já termos que enfrentar oscilação cambial e uma inflação que vem corroendo nosso poder de compra. Inclusive, esse movimento pode causar um aumento da taxa de inflação em nosso setor, enquanto ela diminui em outros, causando um balanço desfavorável para nossas operações.

Outro efeito seria impulsionar a ilegalidade, pois quanto mais imposto é cobrado do contribuinte, maior fica a diferença de preço entre aqueles que recolhem todos os tributos corretamente e aqueles que não recolhem, facilitando a atuação destes últimos.

Por fim, caberá a nós mais uma vez nos adaptarmos à gestão pública e encontrar caminhos para continuarmos crescendo, gerando novos empregos e movimentando a economia. Definitivamente, ser empresário no Brasil não é tarefa fácil.

* Rodrigo Gonçalves é Diretor da Evolusom, uma empresa associada à ABRADISTI – Associação Brasileira da Distribuição de Tecnologia da Informação.

** Os artigos publicados não refletem necessariamente a opinião da ABRADISTI.